目次

自己破産の費用は総額いくらかかる?相場と内訳

自己破産には「免責が認められれば、全ての借金の返済義務がなくなる」という大きなメリットがありますが、もちろん、手続きをするにはお金がかかります。

弁護士に依頼することで必要になる費用は、「裁判所に支払うお金」と「弁護士に支払うお金」の2種類です。

①裁判所に支払う費用(実費)

- 収入印紙代

- 予納郵券代(切手代)

- 予納金

申立手数料とも呼ばれ、破産の申立書を提出する際に、1,500円分の収入印紙を貼る必要があります。

収入印紙代は、法人が1,000円、個人が1,500円で、個人の1,500円の内訳は、破産申立ては法人と同じ1,000円で免責申立てが500円となっています。

消費者金融などの債権者に通知を送るために、必要な費用です。そのため、債権者の数が多ければ多いほど、高くなりますが、概ね5,000円前後です。

官報広告費や管財人への報酬のために必要な費用で、案件によって、下記のように金額が異なります。

破産管財人が選任されないため、管財事件に比べるとずっと少額で、数万円程度で済みます。

【管財事件】

破産管財人に支払う報酬など手続きを進めていくための費用が必要となるため、多くの裁判所では50万円ほどが必要となります。

【少額管財】

裁判所によって異なりますが、一般的には「弁護士に代理人を依頼していること」「手続きが3ヶ月程度で終了する見込みがあること」「債権者が多くないこと」などの一定条件を満たせば、通常50万円以上かかる管財事件の予納金を20万円に抑えることができます。

同時廃止・管財事件・少額管財の中から、どの手続きになるのかは裁判所が決めるため、自分で選択することはできません。

自分の場合は、どれに該当するのか知りたいという方は、ステップ法律事務所にお問い合わせください。

②弁護士に支払う費用

- 着手金

- 成功報酬

読んで字の如く、手続きに着手した時点で、弁護士に支払うお金です。

自己破産手続きが成功したら、弁護士に支払う報酬金です。

各法律事務所によって、自由に費用を設定することができるため、事務所によって、10万円以上の大きな差があることもあります。

注意点は、着手金の安さに飛びつかないということです。

理由は、着手金がとても安かったり、0円と謳っていても、後から払う報酬金が相場より高いということもあるため、「総額がいくらになるのか」ということが、1番重要だからです。

案件の内容などによっても詳細が変わるので、相談時に総額を確かめた上で、正式に依頼を決めるといいでしょう。

自己破産の費用は、自分で手続きをすれば抑えられる!でもデメリットも・・・

自分で自己破産を申立てるという方は、専門家への依頼費用が不要で、必要なのは裁判所に支払う費用だけです。

そのため、成功すれば、何十万円という費用を浮かすことができる可能性があります。

ここまで聞くと、「自分でやろう」と思う方もいらっしゃるかもしれませんが、自分で自己破産手続きを行うことは、とても大変な作業であり、デメリットもたくさんあるということを覚悟しておいてください。

自分で自己破産をするデメリット①手間や時間がかかる

自己破産をするには、膨大な数の資料を用意する必要があり、専門的な知識や経験がないと、これらを処理できない可能性があります。

また、弁護士に依頼した場合には、直ちに停止される債権者からの取り立てが、停止しないこともあったり、交渉がスムーズにできないことも考えられるのです。

これらの理由から、労力的にも時間的にも、大きな負担がのしかかることは、間違いありません。

自分で自己破産をするデメリット②少額管財事件が適用されない

予納金が少なくて済む「少額管財事件」として扱われるためには、「弁護士に依頼していること」という条件があります。

そのため、自分で破産申立てを行う場合には、その他の条件を満たしていても、通常の管財事件となりますので、予納金は最低でも50万円がかかります。

自分で自己破産をするデメリット③免責の説明が大変

免責の許可(借金を支払う義務を免除してもらう許可)を受けるためには、裁判所でどうして借り入れを行ったかなどの原因を説明する必要があります。

ギャンブルや浪費、FXなど、免責不許可事由が存在すると思われる事案では、ご自身で説明する場合、何をどこまで話したらよいかわからず、不安になる方が多いようです。

こういった様々なデメリットがあるということもあり、実際にはほとんどの人が、専門家に依頼しているのが現状です。

お金こそかかりますが、値段以上に、専門家に依頼するメリットがありますよ。

自己破産の費用を払えない=「自己破産ができない」ではない!

「自己破産を弁護士に依頼したいのに、破産費用さえも払えない!」

あなたもそんな悩みを持っていませんか?

今、手元にお金がないからといって、自己破産を諦める必要はありません。

実は、そういった方にも、次のような救済措置が2つあるんです。

②法テラスの立替制度を利用する

①自己破産の費用を分割払いできる事務所を探す

自己破産を考えている方にとって、依頼した途端、何十万円という高額な費用を一括で払わなければならないというのは、難しいものです。

そこで、おすすめなのは費用の分割払いができる法律事務所に依頼をすることです。

自己破産の場合は、経済的に余裕がない方が多く、そういった方のために費用の分割に応じる事務所が多くあるので、心配ありません。

分割払いであれば、無理せず、少しずつゆっくり費用を払っていくことができます。

また、電話での相談も、相談料がかかる事務所と、かからない事務所が存在しますが、「何度でも相談無料」というところを選ぶと、時間を気にせず、じっくり相談ができますよ。

ステップ法律事務所も、「分割払いが可能」で、ご相談は「何度でも無料」ですので、まずは、お電話にてお問い合わせください。

②法テラスの立替制度を利用する

法テラスでは、弁護士費用のみ、立替をしてもらえるので、お金がないという方でも、自己破産ができます。

ただし、あくまでも立替なので、返済義務があり、契約の約2ヵ月後から、月々5,000~10,000円程度、自動引落にて、返済していくことになります。

ちなみに、生活保護受給者の場合は、弁護士費用に加え、予納金も上限20万円まで立て替えてもらうことができます。

その上、自己破産後も生活保護を受け続ける場合は、立て替えてもらったお金の返還義務が免除されることもあります。

お金がない場合にも、いろいろな解決方法が用意されていますので、まずは、ステップ法律事務所の弁護士に、お問い合わせください。

自己破産の費用を立て替えてもらえる「法テラス」とは?

法テラスとは、正式名称を日本司法支援センターと言い、国によって設立された、法的トラブルを解決するための窓口です。

経済的に苦しい方が対象で、民事法律扶助制度を受けることができます。

この制度には、「無料法律相談」「弁護士(司法書士)費用の立替」という2つの制度があり、この制度を使えば、手持ちのお金がなくても、自己破産ができる可能性があります。

法テラスを利用できる人の条件とは?

「無料法律相談」「弁護士(司法書士)費用の立替」どちらの制度を利用するにも、一定の条件があります。

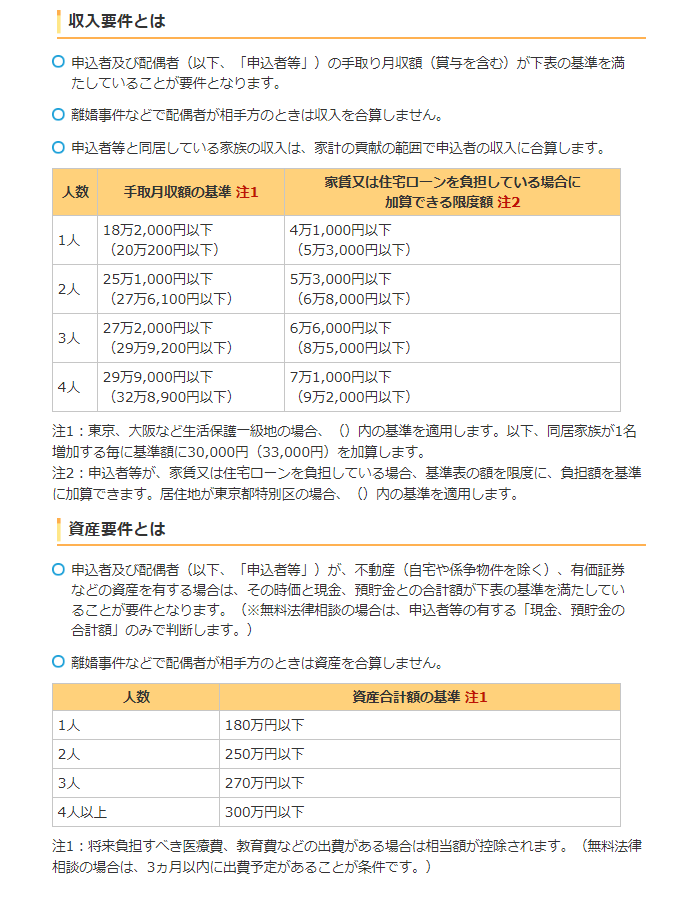

その条件が、「収入要件」と「資産要件」の資力基準・資産基準を満たしているということです。

表が細かくてわかりにくいですが、ものすごく大雑把に言うと、ひとり暮らしの場合「財産があまりなく、手取りが18万円以下」であれば援助が通る可能性があるということになります。

法テラスの利用ができるのは、この収入要件と資産要件の両方を満たしている場合のみです。

したがって、収入が多い人はもちろん、収入が少なくても、資産を一定額以上持っている方は、法テラスの利用ができないというわけです。

法テラスは、あくまでも経済的に、費用を捻出することが困難という方のための窓口なのです。

資力基準・資産基準の審査方法は?

法テラスは、利息なしでお金を立て替えてもらうことができるので、簡単に利用できるというわけではありません。

利用できるかどうかは審査を受ける必要があり、「収入要件」と「資産要件」を証明するために、いくつかの書類を用意する必要があります。

給与明細(賞与明細)

源泉徴収票

課税(所得)証明書

非課税(所得)証明書

確定申告書

雇用保険受給者資格証明書

離職票

解雇通知

年金振込通知書

年金支払通知書

年金証書

・資産を証明するための書類(いずれか1点)

固定資産評価証明書

固定資産税納税通知書

その他に、住民票の写し、債務一覧表なども必要です。

ちなみに、法テラスを利用したいからといって、収入や資産を少なめに書くなどの嘘をついても、自己破産をする時に必ずバレますので、正直に申告しておきましょう。

弁護士・司法書士の費用立替制度を利用するまでの流れ

無料相談は必ず受ける必要があるため、相談をせずに、立替制度だけを申し込むということはできません。

法テラスでの相談は、1回30分、同じ問題については原則として最大3回までです。

立替制度を利用できるかどうかの審査が行われます。

立替制度が利用できると決まったら、法テラスが紹介する弁護士に正式に依頼をします。

特定の弁護士を選んだり、お金だけ借りて別の事務所に行くということはできません。

いよいよ、自己破産手続きの開始です。

ここからは、法テラスは関与せず、通常の弁護士依頼と同じ流れとなります。

自己破産の費用、安いのは弁護士?司法書士?どっちを選べばいい?

自己破産を検討している方の中には「弁護士か司法書士、どちらに頼むべきだろう?」と悩んでいる方もいらっしゃるのではないでしょうか。

費用だけで比較すると、弁護士より司法書士の方が10万円以上安いケースもあり、「それなら司法書士に頼もう」と思ってしまうかもしれません。

しかし、これにはカラクリがあるのです。

費用が安い司法書士より、弁護士に頼むべき理由

①弁護士には代理権がある

弁護士と司法書士の1番の違いは、弁護士には代理権があって、司法書士には代理権がないということです。

「代理権」とは、破産者本人に代わって、自己破産の手続きをすることができる権利のことを言います。

つまり、弁護士は本人の代理として、裁判官との面談(審尋)に同席することができるなど、手続きの完了まで、全ての業務をフルサポートでき、早期の完了が見込めるのです。

一方、司法書士には、この代理権がないので、あくまでも破産者本人が申立てたことになり、司法書士ができるのは書類作成までです。

したがって、司法書士に依頼した場合には、申立てから裁判所とのやり取りなど、煩雑な手続きを、自分でやらなくてはいけないため、手間や時間がかかるというわけです。

弁護士なら全ての代理ができるので、仕事などで忙しい人でも、スムーズに解決を目指せます。

※ただし、管財人との面談や債権者集会などには破産者本人が出席する必要があります。

②弁護士には即日面接制度がある

「即日面接制度」とは、自己破産の申立てをした当日に、弁護士が裁判官と面接し、手続きを進めることができる制度です。

その日のうちに裁判官と面接ができるので、破産完了までの時間を大幅に短縮することができ、司法書士と比べて、1~2ヶ月程度、早く手続きを終わらせることができます。

司法書士に依頼した場合には、この「即日面接制度」を利用することができません。

※即日面接制度が利用できるのは、東京地方裁判所のみです。

③弁護士なら少額管財手続きが利用できる

弁護士に管財事件を依頼した場合、少額管財事件として扱ってもらうことができます。

少額管財事件とは、手続きを簡易的且つ迅速に行うことで予納金を少額となる方法で、最低でも50万円以上かかる予納金が、20万円で済みます。

この少額管財手続きは、弁護士に依頼した場合しか利用できません。

※少額管財手続きは、地方裁判所によっては、利用できないところもあります。

このように、実際には、司法書士には扱う業務に制限があるため、弁護士よりも費用が安い場合が多いというわけです。

安いからという理由だけで司法書士を選ぶのではなく、上記で説明した具体的な違いなどを参考にした上で、判断してください。

少額管財事件の場合には、予納金が安く済むので、最終的には、弁護士に依頼した方が安く済むというケースも考えられますよ。

自己破産をするなら、弁護士に依頼することをおすすめします。

まとめ

「手間がかかってでも自分で手続きをして、少しでも安く済ませたい」「専門家に依頼したいけど、費用の面が不安」など、自己破産には様々な悩みが付き物です。

しかし、それぞれのお悩みを解決できる方法が用意されていますので、自己破産および債務整理を諦めないでください。

費用は、「財産がいくらあるのか」「どの手続き方法をとるのか」など、様々な理由によって異なります。

自己破産にかかる具体的な費用は、直接お問い合わせいただくのが、1番の近道です。

「相談してみようかな」と思ったその時に、ステップ法律事務所に、お電話ください。

画像出典元:法テラス